Software de Inventarios en Chiclayo: Todo lo que Necesitas Saber

Imagina poder gestionar todos los productos de tu almacén sin cometer errores ni perder tiempo buscando artículos extraviados. Suena ideal, ¿verdad? Pero, ¿cómo lograr esto en Chiclayo, una ciudad llena de negocios en crecimiento? En este artículo, descubrirás qué es un software para inventarios, cuáles son las opciones más populares en Chiclayo y cómo elegir el sistema perfecto para tu negocio. ¡Sigue leyendo para encontrar respuestas que pueden transformar tu gestión de inventarios!

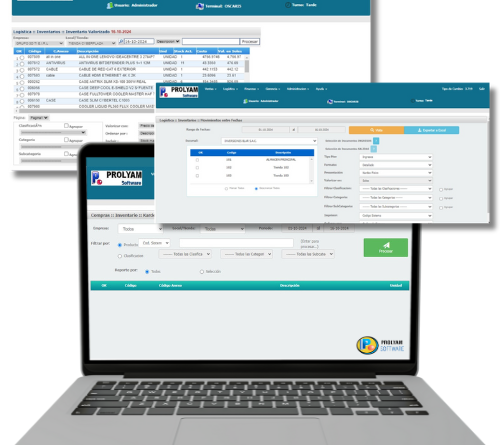

Prolyam – Sistema de Inventario

Solución ideal para optimizar tu negocio. Diseñado especialmente para PYMES, este software te permitirá llevar un control preciso y en tiempo real de existencias de tus productos.

Módulos del sistema de control de inventarios de prolyam Chiclayo

Modulo de salidas e informes – Software para inventarios

- Modulo de logística (contiene 6 submodulos) – software de inventario

- Modulo de gestión y reportes – software para control de inventarios

Módulos Adicionales del software para inventarios

Contáctanos y cotiza el sistema de inventario en Chiclayo

WhatsApp: 996767018

Teléfono: (+51 1) 451-1322

correo: gerencia@prolyam.com

Sitio web de Prolyam: https://prolyam.com/ o www.prolyam.com

Adicional equipos de impresion:

¿Qué es un Software de Gestión de Inventarios?

Un software de gestión de inventarios es una herramienta que ayuda a las empresas a registrar, organizar y controlar el stock de sus productos. Este tipo de sistemas permite automatizar procesos como:

- Registro de entradas y salidas de inventario.

- Generación de reportes en tiempo real.

- Control de niveles de stock para evitar faltantes o excesos.

En Chiclayo, donde los comercios y pequeñas empresas están en constante evolución, contar con un software de inventarios puede ser el primer paso hacia una administración eficiente.

¿Qué Sistemas hay para Inventarios?

Existen diferentes sistemas para gestionar inventarios, dependiendo de las necesidades de cada negocio:

Sistemas Basados en la Nube

Ideales para empresas que desean acceder a la información desde cualquier lugar. Permiten actualizaciones en tiempo real y son muy usados por negocios con múltiples sedes en Chiclayo.

Sistemas Locales

Se instalan directamente en las computadoras del negocio. Aunque requieren más mantenimiento, ofrecen mayor control interno para pequeños comercios.

Sistemas Móviles

Aplicaciones diseñadas para dispositivos móviles, perfectas para negocios en movimiento, como tiendas pequeñas o vendedores en mercados locales.

¿Cuál es el Mejor Software para Inventarios en Chiclayo?

El mejor software para inventarios depende de tus necesidades específicas. Aquí tienes algunas opciones populares que destacan en Chiclayo:

Zoho Inventory

- Características: Manejo de múltiples almacenes, alertas de stock, integraciones con plataformas de ventas como Amazon.

- Ideal para: Pequeñas y medianas empresas que venden en línea.

Inventoria

- Características: Interfaz sencilla, gestión de inventarios básica, exportación de reportes.

- Ideal para: Negocios locales que buscan simplicidad a bajo costo.

Prolyam

- Características: Sistema modular que permite añadir funcionalidades como facturación y CRM.

- Ideal para: Empresas en crecimiento que necesitan un sistema escalable.

¿Cuánto Cuesta un Software para Inventarios?

El precio de un software de inventarios varía según sus características:

- Gratis o Freemium: Algunas herramientas como Zoho Inventory ofrecen planes básicos gratuitos.

- Suscripción Mensual: Desde $20 hasta $100, dependiendo de la complejidad del sistema.

- Compra Única: Sistemas locales pueden costar entre $200 y $1000, según las licencias y módulos adicionales.

Invertir en un software de inventarios puede parecer un gasto inicial alto, pero los beneficios en eficiencia y ahorro de tiempo lo compensan a largo plazo.

Beneficios de Usar un Software para Inventarios en Chiclayo

¿Por qué los negocios en Chiclayo están adoptando cada vez más estos sistemas? Aquí te dejamos algunos beneficios claros:

- Mayor precisión: Reducen errores humanos en el manejo de inventarios.

- Ahorro de tiempo: Automatizan procesos como la generación de reportes y el control de stock.

- Decisiones informadas: Con acceso a datos en tiempo real, puedes tomar mejores decisiones para tu negocio.

Consejos para Elegir el Mejor Software para Inventarios

- Define tus necesidades: Evalúa si necesitas acceso en la nube, múltiples usuarios o funcionalidades adicionales como reportes avanzados.

- Prueba antes de comprar: Muchos softwares ofrecen periodos de prueba gratuitos. Aprovecha para evaluar su funcionalidad.

- Considera el soporte técnico: Asegúrate de que el proveedor ofrezca asistencia en caso de problemas.

FAQs

¿Qué es un software de gestión de inventarios?

Es una herramienta digital diseñada para registrar, organizar y controlar el inventario de productos en un negocio.

¿Cuál es el mejor software para inventarios en Chiclayo?

Depende de las necesidades de tu negocio. Opciones como Zoho Inventory y Prolyam son altamente recomendadas.

¿Cuánto cuesta un software para inventarios?

El costo puede variar entre $0 (gratis) y $1000, dependiendo del tipo de licencia y características del sistema.

¿Qué sistemas hay para inventarios?

Hay sistemas en la nube, locales y móviles, cada uno con ventajas específicas para distintos tipos de negocio.

Tipos de Software inventario Chiclayo, ERP, programas o Sistemas y más

Disponemos de tipos de Software, ERP, programas o Sistemas para inventarios, tomapedidos, gestión, contabilidad, Punto de venta y mas, que son ampliamente utilizados en las empresas, industrias Retail, Bodegas, Fármacos y todo tipo de negocio. erp para restaurantes empresariais

Tomapedidos Punto de venta Software de contabilidad Software de inventarios Software para negocios Pymes Software Erp para restaurantes Software Erp para almacenes Software Erp para empresas Software Erp para Pymes Software Erp con sga integrado Software Erp con excel Software Erp con crm Software Erp asistencia Software Erp comercial Software Erp de ventas Software Erp de compras Software Erp gestion Software Erp hotelero Software Erp ingeniería Software Erp inventarios Software Erp inmobiliario Software Erp de recursos humanos Software Erp de mantenimiento Software Erp en la nube Software Erp en logistica Software Erp farmacias Software Erp finanzas

Software Erp marketing Software Erp de noticias Software Erp facturación electrónica Software Erp con punto de venta Software Erp con inteligencia artificial Software Erp contable Software Erp administrativo Software Erp académico Software Erp hostelería Software Erp hospitalario Software Erp industrial Software Erp planillas Software Erp topografía Software Erp transporte